Ο καμβάς του ευρωπαϊκού μέλλοντος και ταυτόχρονα οι προσδιοριστικοί πυλώνες της μελλοντικής ευρωπαϊκής πορείας είναι η ‘‘Ευρωπαϊκή Πράσινη Συμφωνία’’ και ‘‘Η νέα βιομηχανική στρατηγική για την Ευρώπη’’ (https://ec.europa.eu/info/sites/info/files/communication-eu-industrial-strategy-march-2020_en.pdf), υπό το όραμα βεβαίως της Συμφωνίας του Παρισιού για την Κλιματική Αλλαγή. Υπό το καθεστώς δε των συνθηκών που προκάλεσε η πανδημία του κορωνοϊού, το συναποφασισθέν θεσμικό ‘‘όχημα’’ βάσει του οποίου θα πορευτεί η Ευρωπαϊκή Ένωση (ΕΕ) τις επόμενες δεκαετίες είναι το Σχέδιο Ανάκαμψης για την Ευρώπη ‘‘Next Generation EU’’ (https://ec.europa.eu/info/strategy/recovery-plan-europe_el).

Με αυτά τα δεδομένα, πολύτιμο είναι να θυμόμαστε ότι η Συμφωνία του Παρισιού στοχεύει στη σταθεροποίηση της ανόδου της παγκόσμιας θερμοκρασίας κάτω των 2ο C, σε σχέση με τα προβιομηχανικά επίπεδα, και αν είναι δυνατόν στη σταθεροποίηση αυτής της ανόδου κάτω του 1,5ο C και τούτο προκειμένου να μειωθούν σημαντικά οι κίνδυνοι της κλιματικής αλλαγής.

Από την άλλη πλευρά, η ‘‘Πράσινη Συμφωνία’’ της ΕΕ προσδοκά μια κλιματικά ουδέτερη Ευρώπη το 2050, με μηδενικές εκπομπές διοξειδίου του άνθρακα και επ’ αυτού του οραματισμού αειφορίας ήδη το πλάνο για την ανάπτυξη της Ευρώπης είναι σαφές και από τούδε και στο εξής αδιαπραγμάτευτο: Η ‘‘πράσινη’’ ανάπτυξη είναι δεδομένα ο κινητήριος μοχλός της κοινής ευρωπαϊκής πολιτικής και η καταληκτική στόχευση κάθε εθνικής οικονομικής ατζέντας. Γι’ αυτό, δεν είναι τυχαίο, άλλωστε, ότι το 37% των κονδυλίων του Ταμείου Ανασυγκρότησης θα δαπανηθεί για σκοπούς της ‘‘πράσινης’’ ανάπτυξης ενώ το 20% για τον λεγόμενο ψηφιακό μετασχηματισμό (digital transformation) της ευρωπαϊκής Οικονομίας.

Υπ’ αυτό το οραματικό πλαίσιο πολιτικής, η πρόσβαση σε πόρους και πρώτες ύλες αποτελεί στρατηγικό ζήτημα ασφάλειας για τη φιλοδοξία της Ευρώπης να υλοποιήσει την ‘‘Πράσινη Συμφωνία’’ αλλά και για την ίδια την ανθεκτικότητα ολόκληρου του ενωσιακού οικοδομήματος. Ειδικά, οι πρώτες ύλες για τις ΑΠΕ (οι οποίες θα εξυπηρετήσουν την υλοποίηση των πολιτικών στόχων της ΕΕ), όπως οι πρώτες ύλες με τις οποίες κατασκευάζονται ηλεκτρολυτικές κυψέλες καυσίμου, απαραίτητες για την παραγωγή ‘‘πράσινου’’ υδρογόνου, τουρμπίνες για την παραγωγή αιολικής ενέργειας και φωτοβολταϊκά για την αξιοποίηση και αποθήκευση της ηλιακής ενέργειας, είναι μέγιστης αξίας και κομβικής σπουδαιότητας για το ευρωπαϊκό παρόν και, πολύ περισσότερο, μέλλον.

Σύμφωνα με την απολύτως καθοριστική ‘‘Ανακοίνωση της Ευρωπαϊκής Επιτροπής περί της ανθεκτικότητας ως προς τις πρώτες ύλες κρίσιμης σημασίας’’ (https://eur-lex.europa.eu/legal-content/EL/TXT/PDF/?uri=CELEX:52020DC0474&from=EN), οι πρώτες ύλες που είναι οι πιο σημαντικές από οικονομική άποψη για τη στρατηγική αυτονομία της ΕΕ και για τις οποίες υφίσταται υψηλός εφοδιαστικός κίνδυνος ονομάζονται πρώτες ύλες κρίσιμης σημασίας.

Μάλιστα, η ΕΕ επειδή αποδίδει εξαιρετική βαρύτητα στο συγκεκριμένο ζήτημα, καταρτίζει ανά τριετία καταλόγους με τις πρώτες ύλες κρίσιμης σημασίας (για το μέλλον της) διαμορφώνοντας αναλόγως και τις πολιτικές της δράσεις. Ο δε πιο πρόσφατος απ’ αυτούς τους καταλόγους είναι ο κατάλογος πρώτων υλών κρίσιμης σημασίας της ΕΕ του 2020, o οποίος αποτυπώνει ad hoc τις πρώτες ύλες κρίσιμης σημασίας έως το 2030 αρχικά, και το 2050 καταληκτικά, για τις τεχνολογίες και τους τομείς στρατηγικής σημασίας για την ΕΕ.

Ο εν λόγω κατάλογος της ΕΕ για το 2020 περιέχει 30 πρώτες ύλες. Τριάντα, λοιπόν, ίσως και… ‘‘περίεργες’’ για εμάς λέξεις συνιστούν, μάλλον εν αγνοία των πιο πολλών από εμάς, τους πιο αποφασιστικούς ‘‘κωδικούς’’ του ίδιου του μέλλοντος μας: Αντιμόνιο, Άφνιο, Φώσφορος, Βαρίτης, Βαριές Σπάνιες Γαίες, Σκάνδιο, Βηρύλλιο, Ελαφρές Σπάνιες Γαίες, Πυριτιούχο Μέταλλο, Βισμούθιο, Ίνδιο, Ταντάλιο, Βορικά Άλατα, Μαγνήσιο, Βολφράμιο, Κοβάλτιο, Φυσικός Γραφίτης, Βανάδιο, Άνθρακας οπτανθρακοποίησης, Φυσικό Καουτσούκ, Βωξίτης, Αργυραδάμας, Νιόβιο, Λίθιο, Γάλλιο, Μέταλλα της ομάδας του λευκόχρυσου, Τιτάνιο, Γερμάνιο, Φωσφορίτης και Στρόντιο.

Το μέγα ζήτημα, ωστόσο, όσον αφορά τα περισσότερα από τα παραπάνω μέταλλα, είναι ότι η εξάρτηση της ΕΕ από τις εισαγωγές τους κυμαίνεται μεταξύ 75 % και 100 % (σελ. 7 του άνω εγγράφου της Κομισιόν)! Η δε ζήτησή τους προβλέπεται να αυξηθεί δραματικά τα επόμενα χρόνια. Επί παραδείγματι, η ζήτηση για τα σχετικά με τους ηλεκτρικούς συσσωρευτές αποθήκευσης μέταλλα, όπως είναι το αργίλιο, το κοβάλτιο, ο σίδηρος, ο μόλυβδος, το λίθιο, το μαγνήσιο και το νικέλιο, υπολογίζεται ότι θα αυξηθεί κατά περισσότερο από 1.000 % έως το 2050 (σελ. 6 του άνω εγγράφου της Επιτροπής)!

Εμπλέκεται σ’ όλα αυτά, έπειτα από τα παραπάνω, κάποια τρίτη χώρα και δη ουσιωδώς κρίσιμα; Η απάντηση είναι θετική και έχει να κάνει με την Κίνα. Παρακάτω, αποδίδω την εξαιρετικά ενδιαφέρουσα ‘‘εικόνα’’, όπως είναι σήμερα, προκειμένου να εξαχθεί μια όχι απλά μεγάλη αλλά (φρονώ ίσως) τεράστια αλήθεια, ειδικά για το ευρωπαϊκό μέλλον, που είναι, αυτονοήτως, και το δικό μας μέλλον.

Η Κίνα, λοιπόν, προμηθεύει, αναφορικά με τις ποσότητες που χρειάζεται η ΕΕ, το 99% των ελαφρών σπάνιων γαιών, το 98% των βαριών σπάνιων γαιών, το 38% του Βαρίτη, το 49% του Βισμουθίου, το 93% του Μαγνησίου, το 47% του φυσικού Γραφίτη, το 66% του Σκανδίου, το 45% του Τιτανίου, το 69% του Βολφραμίου και το 39% του Βαναδίου.

Απολύτως αποκαλυπτική είναι και η μελέτη της Κομισιόν ‘‘Critical raw materials for Strategic Technologies and Sectors in the EU, A foresight Study’’ (https://ec.europa.eu/docsroom/documents/42881), η οποία αποστομωτικά φανερώνει κρίσιμες πολυφασματικές πληροφορίες.

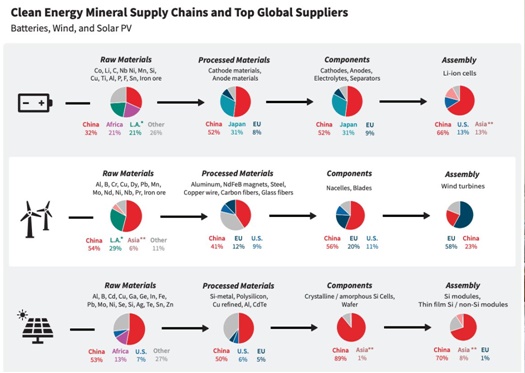

Όσον αφορά τα συστατικά ηλεκτρικών μπαταριών αποθήκευσης, σύμφωνα με μελέτη της Παγκόσμιας Τράπεζας (World Bank) η ζήτηση τους θα αυξηθεί κατά 450% μέχρι το 2050. Η Κίνα, συνεπώς, που παράγει το 66% (σελ. 11 της μελέτης) των μπαταριών ιόντων λιθίου (Li-batteries που χρησιμοποιούνται από την κατασκευή κινητών τηλεφώνων και υπολογιστών μέχρι ηλεκτρικών οχημάτων) είναι ήδη σε πολύ πλεονεκτική θέση.

Αναφορικά με τους συσσωρευτές ηλεκτρικών οχημάτων και την αποθήκευση ενέργειας, η ΕΕ θα χρειαστεί έως και 18 φορές μεγαλύτερη ποσότητα λιθίου και 5 φορές μεγαλύτερη ποσότητα κοβαλτίου το 2030, καθώς και περίπου 60 φορές μεγαλύτερη ποσότητα λιθίουκαι 15 φορές μεγαλύτερη ποσότητα κοβαλτίου το 2050, σε σύγκριση με τον τρέχοντα εφοδιασμό για ολόκληρη την οικονομία της. Η σημασία, λοιπόν, της Κίνας που διενεργεί το 46% της επεξεργασμένης παραγωγής κοβαλτίου και διαθέτει το 45% παγκοσμίως των μονάδων επεξεργασίας λιθίου (σελ. 19 παρακάτω μελέτης) είναι πασιφανής. Δεδομένου δε ότι η εισαγωγή των σπάνιων γαιών (που είναι εν προκειμένω απαραίτητες) από την Κίνα είναι σχεδόν ολοκληρωτική και δοθέντος ότι η Κίνα διαθέτει το 69% των παγκοσμίων αποθεμάτων σε φυσικό γραφίτη (που χρησιμοποιείται κατά κόρον για την κατασκευή συσσωρευτών), προκύπτει ότι η εξάρτηση της ΕΕ από την ασιατική χώρα καθίσταται στον τομέα αυτόν σχεδόν απόλυτη.

Σχετικά με τα φωτοβολταϊκά, η Κίνα έχει οιονεί μονοπώλιο παγκοσμίως (σελ. 11 της μελέτης)! Διακατέχει το 89% του μεριδίου της αγοράς των συστατικών των φωτοβολταϊκών (σελ. 39 της μελέτης) ενώ παράγει και τις αναγκαίες πρώτες ύλες. Για παράδειγμα, όσον αφορά την πολυσιλικόνη που χρησιμοποιείται στις φωτοβολταϊκές εγκαταστάσεις, η Κίνα κατέχει το 70% της παραγωγής, παράγει δε και το 90% της συνολικής παγκόσμιας παραγωγής των φωτοβολταϊκών δισκίων πυριτίου. Κι όλα αυτά τη στιγμή που η ΕΕ στον συγκεκριμένο τομέα διαθέτει μόνο το 6% των πρώτων υλών και το 5% των επεξεργασμένων υλικών (processed materials)!

Περαιτέρω, η Κίνα παράγει σε παγκόσμιο επίπεδο το 80% του γαλλίου, που χρησιμοποιείται για την κατασκευή ημιαγωγών και φωτοβολταϊκών, αλλά και του γερμανίου, που χρησιμοποιείται για την παραγωγή οπτικών ινών ηλιακών κυψελών και καταλυτών πολυμερισμού. Η Κίνα δε είναι αυτή που εξάγει το 66% του σκανδίου, που χρησιμοποιείται στο απολύτως καθοριστικό πεδίο κατασκευής κυψελών καυσίμου και επί του οποίου χημικού στοιχείου η ΕΕ εξαρτάται στο 100% από εισαγωγές.

Όσον αφορά στους μόνιμους μαγνήτες, που είναι το συστατικό κλειδί για τη λειτουργία ανεμογεννητριών, η Κίνα έχει οιονεί μονοπώλιο και κρατά στην κατοχή της το 65% των πρώτων υλών (σελ. 11 και 35 μελέτης). Παράλληλα, διαθέτει το 85-90% των μαγνητών νεοδυμίου. Ενώ, λοιπόν, η ζήτηση για σπάνιες γαίες που χρησιμοποιούνται στην κατασκευή μόνιμων μαγνητών, π.χ. για ηλεκτρικά οχήματα, ψηφιακές τεχνολογίες ή ανεμογεννήτριες, ενδέχεται έως και να δεκαπλασιαστεί έως το 2050 (σελ. 6 του άνω εγγράφου της Επιτροπής), η ΕΕ παράγει το 1% των πρώτων υλών για τις ανεμογεννήτριες και, συνεπώς, προσβλέπει για την πολυπόθητη ‘‘πράσινη’’ ανάπτυξη της προς….Ανατολάς!

Δεν είναι σπουδαίο, λοιπόν, μόνο το γεγονός ότι στις κυψέλες καυσίμων η Κίνα είναι ο μεγαλύτερος παίκτης παγκοσμίως (έχει το 20% της αγοράς, σελ. 25 της μελέτης) συν το γεγονός ότι το 52% των υλικών (πρώτων υλών) ρομποτικής το προμηθεύει παγκοσμίως πάλι αυτή, είναι παράλληλα και το γεγονός ότι η Κίνα προμηθεύει, επίσης σε παγκόσμιο επίπεδο, το 1/3 των υλικών που απαιτούνται για τη συναρμολόγηση των UAV (μη επανδρωμένα αεροσκάφη). Στα drones η Κίνα έχει πάνω από 75% μερίδιο αγοράς καθώς είναι ο κυρίαρχος παγκόσμιος προμηθευτής στο μαγνήσιο, βισμούθιο και βολφράμιο, δηλαδή στα βασικά υλικά που απαιτούνται για την κατασκευή τους.

Όσον δε αφορά τις τρισδιάστατες εκτυπώσεις, που θα παίξουν σημαντικό ρόλο στον ψηφιοποιημένο κόσμο που γοργά έρχεται, η Κίνα προμηθεύει παγκοσμίως το 35% των πρώτων υλών (σελ. 12 της μελέτης). Γενικά, στις ψηφιακές τεχνολογίες που απαιτείται η χρήση χαλκού, γάλλιου γερμάνιου, χρυσού, ίνδιου και μετάλλων της ομάδας του λευκόχρυσου, σπάνιων γαιών και τανταλίου, η Κίνα είναι ο πρωταθλητής στην παγκόσμια αγορά προμήθειας των πρώτων αυτών υλών, κατέχοντας μερίδιο 41%.

Επιπλέον, η Κίνα επενδύει σε χώρες που διαθέτουν αποδεδειγμένα κρίσιμες πρώτες ύλες. Χαρακτηριστική είναι η περίπτωση της Λαϊκής Δημοκρατίας του Κονγκό. Η εν λόγω αφρικανική χώρα παράγει το 54% του κοβαλτίου σε παγκόσμιο επίπεδο, εν προκειμένω όμως η Κίνα, μέσω των κρατικών εταιριών της, έχει επενδύσει εκεί και σήμερα εισάγοντας το άνω μέταλλο, ως πρώτη ύλη, από το Κονγκό διαθέτει το 60% της παγκόσμιας παραγωγής επεξεργασμένου (και άμεσα διαθέσιμου σε βιομηχανικές και τεχνολογικές εφαρμογές) κοβαλτίου.

Σήμερα, λοιπόν, η Κίνα έφτασε στο να προμηθεύει πάνω από τις μισές πρώτες ύλες σε projects της αμυντικής βιομηχανίας όλων των χωρών του Κόσμου (σελ. 74 της μελέτης). Αναπτύσσοντας ήδη από τη δεκαετία του 1980 τη στρατηγική της, βασιζόμενη στο τότε 5ετές Εθνικό Πλάνο 1986-1990, έχει καταφέρει, διαθέτοντας σήμερα πια πάνω από 300 ερευνητικά ινστιτούτα αναφορικά με τις κρίσιμες πρώτες ύλες, να είναι στο παρόν ο κυρίαρχος παγκόσμιος παίκτης στις κρίσιμες πρώτες ύλες αλλά και στο πεδίο της επεξεργασίας τους και της συναρμολόγησης βασικών εξαρτημάτων που προέρχονται απ’ αυτές (component assembler). Σκοπός δε του οραματικού εγχειρήματος ‘‘Made in China 2025’’ είναι να γίνει η χώρα η οικουμενική ηγέτιδα δύναμη στον τομέα της Τεχνολογίας το 2035.

Υπ’ αυτό το αναλυτικό πρίσμα, η Κομισιόν στη ‘‘νέα βιομηχανική στρατηγική για την Ευρώπη’’ αναγνωρίζει (ίδετε στη σελίδα 2) ότι η μετάβαση της Ευρώπης προς την κλιματική ουδετερότητα θα μπορούσε να αντικαταστήσει τη σημερινή εξάρτηση από τα ορυκτά καύσιμα με την εξάρτηση από τις πρώτες ύλες και κρούει, εμμέσως πλην σαφώς, τον κίνδυνο απώλειας της στρατηγικής αυτονομίας της Ευρώπης. Υπό το ίδιο δε πρίσμα, είναι απολύτως κατανοητό για ποιο λόγο η ΕΕ συνήψε την κορυφαία επενδυτική συμφωνία με την Κίνα στο τέλος του προηγούμενου έτους (ΕU China Comprehensive Agreement on Investment (CAI) https://trade.ec.europa.eu/doclib/press/index.cfm?id=2237).

Τι πρόκειται να γίνει στο μέλλον, λοιπόν; Η ΕΕ έχει ήδη καταρτίσει σχέδιο δράσης για τις πρώτες ύλες κρίσιμης σημασίας. Προσδίδει μέγιστη βαρύτητα στην ανάπτυξη ανθεκτικών αξιακών αλυσίδων για τα βιομηχανικά οικοσυστήματά της, στον περιορισμό της εξάρτησης από τις πρωτογενείς ύλες κρίσιμης σημασίας μέσω της κυκλικής χρήσης των πόρων, στον σχεδιασμό βιώσιμων προϊόντων και στην ώθηση της καινοτομίας, στην ενίσχυση της βιώσιμης και υπεύθυνης εγχώριας προμήθειας και επεξεργασίας πρώτων υλών σ’ όλη την ΕΕ και, εν τέλει, στη διαφοροποίηση του εφοδιασμού των πρώτων υλών μέσω της βιώσιμης και υπεύθυνης προμήθειας από τρίτες χώρες και της ενίσχυσης του βασιζόμενου σε κανόνες ανοικτού ανταγωνισμού ελεύθερου διεθνούς εμπορίου (σελ. 8 του άνω εγγράφου της Επιτροπής).

Στο επίπεδο δε της διαδιεθνικής πολυμέρειας, η ΕΕ σκοπεύει να εντείνει τις συνεργασίες της, όπως είναι αυτή μεταξύ της ΕΕ, των ΗΠΑ και της Ιαπωνίας για τις πρώτες ύλες κρίσιμης σημασίας αλλά και να πρωτοστατήσει στα διεθνή αρμόδια fora, όπως είναι ο ΟΟΣΑ, ο ΟΗΕ, ο σχηματισμός G20 και κυρίως βέβαια ο Παγκόσμιος Οργανισμός Εμπορίου (ΠΟΕ).

Σε τελική ανάλυση, ωστόσο, προσωπικά τουλάχιστον, αντιλαμβάνομαι το κρισιμότατο εξεταζόμενο ζήτημα, που είναι ασφαλώς eo ipso ζωτικής σημασίας, ούτως ή άλλως, για το παρόν και το μέλλον της δικής μας Ηπείρου, και ως ζέον και έντονα ενδιαφέρον υποπλαίσιο του μεγαλύτερου και καθολικότερου πλαισίου στο οποίο εντάσσεται πλέον η Παγκόσμια Γεωπολιτική, επί του οποίου (ευρύτερου πλαισίου) κυριαρχεί και θα ενταθεί η αντιπαράθεση ΗΠΑ-Κίνας.

Ο Αμερικανός ΥΠΕΞ Anthony Blinken έχει ήδη δηλώσει ότι η Κίνα είναι για τη χώρα του το ‘‘γεωπολιτικό τεστ του αιώνα’’ (https://www.protagon.gr/epikairotita/ipa-i-kina-gia-emas-einai-to-gewpolitiko-test-tou-aiwna-44342239668) και καθώς, συνεπώς, μετά το τέλος του αμερικανικού απομονωτισμού και της εσωστρέφειας, η επανάμιξη της Υπερδύναμης στις παγκόσμιες υποθέσεις εκλαμβάνεται ως δεδομένη και αυτονόητη, οι εξελίξεις θα είναι ραγδαίες, προς το παρόν όμως ‘‘αδήλωτες’’.

Κατά αυτήν τη συλλογιστική, η απάντηση στο ερώτημα, μετά όσα επισημάνθηκαν παραπάνω, ‘‘αν η Κίνα κρατά τα κλειδιά του ευρωπαϊκού μέλλοντος;’’ μετατρέπεται σε μια εξαιρετικά δύσκολη και απρόβλεπτη ‘‘νοητική άσκηση’’. Η παρούσα ευρωπαϊκή εξάρτηση από τις πρώτες ύλες κρίσιμης σημασίας, όσο καίρια και γεωοικονομικά βαρύνουσα και να είναι, δεν είναι παρά μια μόνο παράμετρος επί της πολυεπίπεδης, πολυσχιδούς και δεδομένα περίπλοκης παραμετροποίησης της Παγκόσμιας Γεωπολιτικής. Επομένως, επηρεάζει αλλά και επηρεάζεται από τα υπόλοιπα ‘‘αλληλοπλεκόμενα’’ δεδομένα της παγκόσμιας Πολιτικής.

Το ‘‘παιχνίδι’’, κατά συνέπεια, είναι πιθανόν να μην παιχθεί και κριθεί σε επίπεδο ΠΟΕ, ο οποίος αμφιβάλλω κατά πόσο μπορεί να ‘‘τιθασεύσει θεσμικά’’ την Κίνα, αλλά να κριθεί επί παραδείγματι από την επιτυχία ή αποτυχία του ήδη υφαινόμενου αμερικάνικου περικυκλωτισμού απέναντι στην Κίνα, δηλαδή από το πόσο αποτελεσματικός θα μπορούσε να αποδειχθεί ο γεωπολιτικός και γεωοικονομικός κλοιός που σχηματίζουν (;) σε βάρος της Κίνας οι ΗΠΑ με τη βοήθεια 5 μεγάλων χωρών, ήτοι της Ιαπωνίας, της Ινδίας, της Νότιας Κορέας, της Αυστραλίας και του Βιετνάμ. Η Ευρώπη, πάντως, είναι σίγουρο ότι για να επιβιώσει οφείλει να αγωνιστεί σκληρά και μεθοδικά για τη στρατηγική αυτονομία και πολιτικο-οικονομική της αυτάρκεια διασκεδάζοντας άμεσα την εικόνα που μέχρι τώρα εκπέμπει παγκοσμίως, δηλαδή την εικόνα ‘‘επαναδιεκδικήσιμου κάστρου’’ που θα πέσει στα χέρια του πιο ισχυρού ή του έχοντος να ‘‘παίξει’’ τα ‘‘καλύτερα χαρτιά’’….

Κατερίνη, 18/3/2021.

ΧΡΗΣΤΟΣ ΓΚΟΥΓΚΟΥΡΕΛΑΣ

ΔΙΚΗΓΟΡΟΣ

LLM IN INTERNATIONAL COMMERCIAL LAW

LLM IN EUROPEAN LAW

Cer. LSE in Business, International

Relations and the political science.

ΥΓ1. Έμπνευση για το παρόν άρθρο αποτέλεσε η εξαιρετική δουλειά της Jane Nakano (senior fellow στο Center for Strategic and International Studies, Washington) με τίτλο: ‘‘ The Geopolitics of critical mineral supply chains’’ (https://csis-website-prod.s3.amazonaws.com/s3fs-public/publication/210311_Nakano_Critical_Minerals.pdf?DR03x5jIrwLnNjmPDD3SZjEkGEZFEcgt).

ΥΓ2. Για το κλίμα που έχει πια διαμορφωθεί στις ΗΠΑ απέναντι στην Κίνα, σφόδρα συνιστώ να διαβαστεί το άρθρο του Ryan Hass στο ‘‘Foreign Affairs’’ με τίτλο: ‘‘China is not 10 feet tall’’ ( διαθέσιμο στη διεύθυνση: https://www.foreignaffairs.com/articles/china/2021-03-03/china-not-ten-feet-tall?utm_campaign=Brookings%20Brief&utm_medium=email&utm_content=114011828&utm_source=hs_email).